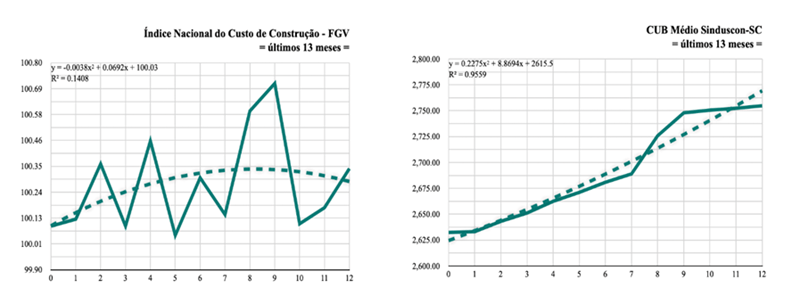

Segundo levantamento realizado pela Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), em parceria com a Fundação Instituto de Pesquisas Econômicas (Fipe), a venda de imóveis novos de médio e alto padrão cresceu quase 10% no primeiro semestre de 2023, comparando o mesmo período do ano anterior. Na região sul não é diferente. Santa Catarina, por exemplo, apresentou um cenário disruptivo no primeiro semestre do ano. Dados mostram a variação de preços nos últimos 13 meses do Índice Nacional de Custo de Construção — Disponibilidade Interna (INCCdi) e o comportamento dos preços do Custo Unitário Básico de Construção (CUB) médio do estado divulgado pelo Sinduscon-SC, e claramente há um padrão diferenciado no comportamento que evidentemente impacta os preços de oferta, e a pressão de crescimento dos custos de produção (quadro I).

“O desenvolvimento do interior dos estados brasileiros, impulsionado pelos efeitos da Pandemia Covid-19 como gatilho, contribuem para uma melhor distribuição da população pelo território estadual. Investimentos em mobilidade urbana, rede hospitalar, educação, saúde, e infra-estrutura urbana em centros urbanos no interior dos Estados começam a receber e absorver eventos migratórios que tendem a acelerar nos próximos anos, mudando o eixo e o cenário do desenvolvimento regional”, diz Bruno Fabbriani, CEO da incorporadora.

Dados do mercado

Considerando a base recente de dados sobre os imóveis de uso residencial, segundo o Sindicato das Empresas de Compra, Venda, Locação ou Administração de Imóveis Residenciais ou Comerciais de São Paulo (Secovi-SP), para a Cidade de São Paulo, o movimento projetado é consistente com um crescimento de 22% nas vendas e 4% em novos lançamentos para os próximos 12 meses.

Já dados fornecidos pela Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) relacionados ao volume de financiamentos habitacionais pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE) até o mês de agosto de 2023, revelam movimento divergente, quando se trata de cenário nacional, com queda esperada de 2% nos saldos de poupança, queda de 10% no número de unidades autônomas financiadas, e, finalmente, manutenção dos níveis de financiamentos direcionados totais, incluindo produção e ao consumidor final do imóvel.

“Pelo lado da oferta, os preços informados no recém divulgado relatório FipeZap relativo a setembro passado, projeta queda expressiva de preços nos imóveis de uso residencial para a cidade do Rio de Janeiro (16%), queda menor para a Cidade de São Paulo (1.3%) e estabilidade dos preços de oferta a nível Brasil, dentro do mesmo período dos próximos 12 meses”, finaliza Bruno.

Fonte: Assessoria de Imprensa

Leia mais

Boletim Focus: projeções para a inflação e PIB em 2023 voltam a cair

Setor de materiais de construção cai 1,3% em setembro, aponta Índice Stone Varejo