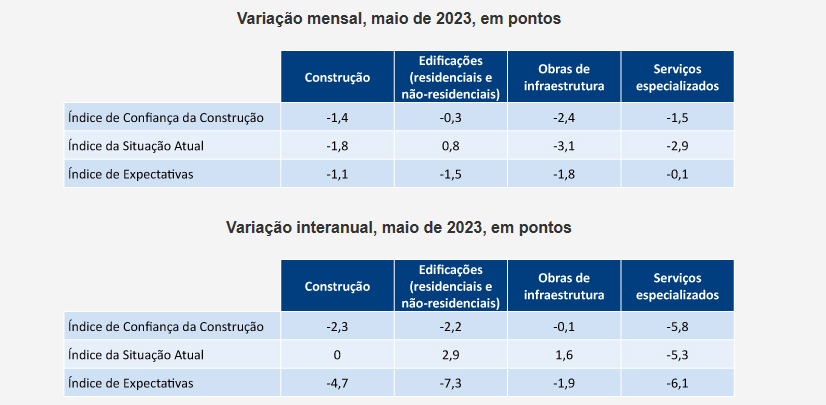

Sondagem do FGV IBRE mostra que a confiança do setor da Construção registrou queda em maio em relação ao mês anterior, de 1,4 ponto, somando 94 pontos. Ana Maria Castelo, coordenadora de Projetos de Construção do IBRE, afirma que o resultado reflete um movimento generalizado no setor, mas com especial destaque para a situação atual no setor de infraestrutura. “Desde outubro do ano passado a confiança tem oscilado entre altos e baixos, sem conseguir recuperar o pico alcançado naquele mês”, afirma, indicando que o cenário de indefinição de várias políticas federais relacionadas ao setor e uma conjuntura de aperto no mercado de crédito contribuem para essa revisão negativa. Observado em médias móveis trimestrais, o índice de Confiança da Construção do FGV IBRE mostra estabilidade, com queda suave de 0,1 ponto. “Ainda que o movimento seja para a mesma direção, entretanto, a abordagem em cada segmento dessa atividade revela diferenças”, diz.

Ana indica que o segmento das edificações residenciais registrou uma variação negativa menor devido a uma avaliação ainda positiva dos atores quanto à situação atual, o que compensou parte da revisão para baixo observada no terreno das expectativas. “Esse segmento é mais sensível à conjuntura de crédito mais caro”, lembra, destacando também as indefinições quanto ao programa Minha Casa Minha Vida. “O relançamento do programa influenciou positivamente a confiança em meses anteriores, mas as condições para contratação nas menores faixas de renda, que dependem de mais subsídios, ainda não estão dadas, alimentando alguma incerteza”, afirma.

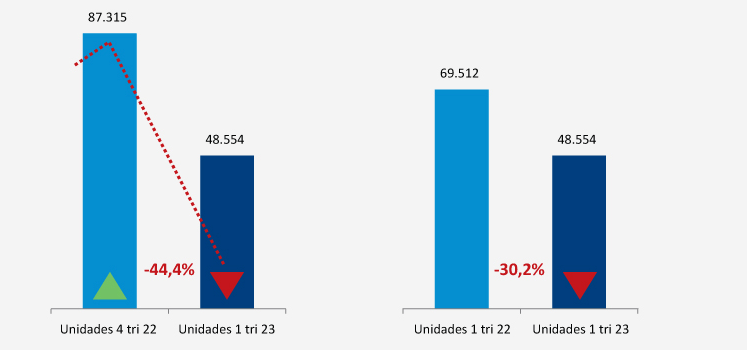

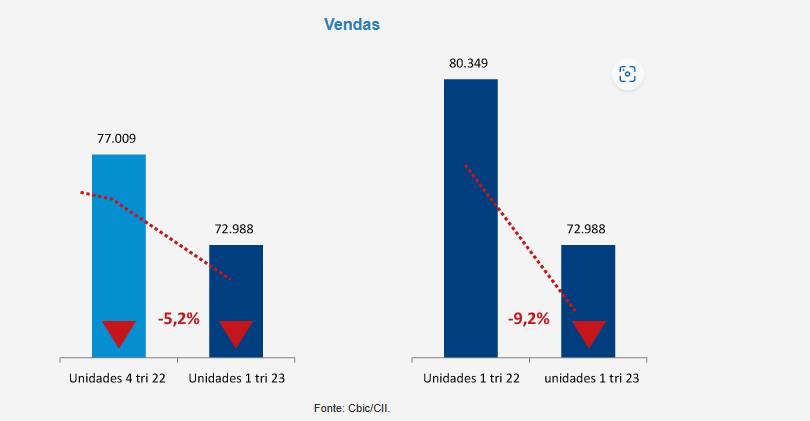

Nesta segunda (29/5), a Câmara Brasileira da Indústria da Construção (Cbic) divulgou o balanço do mercado imobiliário brasileiro do primeiro trimestre do ano, indicando que a sensibilidade maior quanto ao ambiente de incertezas se concentra do lado da oferta. De acordo à Cbic, houve uma queda de 44% no número de lançamentos no primeiro trimestre em relação ao último tri de 2022, e de 30,2% em relação ao primeiro trimestre de 2022. No caso das vendas, a queda foi menor de, respectivamente, 5,2% e 9,2%. Celso Petrucci, presidente da Comissão de Indústria Imobiliária da Cbic, afirmou que a queda foi disseminada por todas as regiões do país, mas menos pronunciada na capital paulista. Sem esse resultado, apontou, a queda nos lançamentos seria 8 pontos percentuais maior na comparação com o primeiro trimestre de 2022.

Na coletiva de imprensa, o executivo da Cbic destacou a perca de participação do segmento coberto pelo Minha Casa Minha Vida, que no primeiro trimestre de 2021 representava 56% dos lançamentos, e no primeiro tri de 2023 caiu para 35% do total. Nesse caso, também os lançamentos desaceleraram mais rapidamente que as vendas, que registraram queda de -15,9% em comparação com o último trimestre de 2022. “Nesse caso, é preciso considerar que já quase não há mais estoque de empreendimentos”, afirmou Petrucci. Para ele, se essa tendência de queda nos lançamentos observada no agregado do setor não se reverter no segundo trimestre, haverá reflexos na demanda por mão de obra a partir do segundo semestre. “O lançamento de hoje é o emprego de amanhã”, resumiu.

José Carlos Martins, presidente da Cbic, ressaltou a expectativa do setor sobre as definições em torno as faixas do Minha Casa Minhas Vida. Bem como, afirmou, a retomada das deliberações do Conselho Curador do FGTS, defendendo uma revisão nos limites de enquadramento no programa de habitação popular. “Ao longo dos últimos dois anos, a caderneta de poupança socorreu bem o FGTS porque existia recurso, e com isso acabava suprindo a deficiência que o FGTS tem há um tempo à devido defasagem dos seus valores com relação à realidade mercado, tendo em vista todos os aumentos de custo que tivemos ao longo dos últimos 3 anos. Mas o limite do FGTS não é mais real”, afirmou. No segundo semestre de 2022, o programa – então chamado Casa Verde Amarela – ampliou o limite da renda familiar elegível para obter financiamento subsidiado com recursos do FGTS, como forma de impulsionar o segmento. Ana, por sua vez, lembra que o principal déficit que deverá ser equacionado pelo governo quando ao MCMV é o voltado às faixas 1 e 2, que atendem às famílias de menor renda e estiveram mais desassistidas nos últimos anos.

Mercado imobiliário – Brasil

evolução trimestral

Lançamentos

No caso das obras infraestrutura, a maior queda observada no mês entre os quesitos avaliados na Sondagem se concentra no indicador que mede o volume da carteira de contratos, com perda de 3,4 pontos em relação a abril. “Por segmento, obras de engenharia elétrica e telecomunicações registrou a maior retração, de 4,2 pontos, seguida por obras de arte (-2,7 pontos) e obras viárias (-2)”, detalha Ana. A economista do FGV IBRE ressalta, entretanto, que a atividade de infraestrutura é a que registra o melhor nível da Sondagem no agregado, e que mesmo com a perda de maio, o indicador de confiança permanece acima do nível neutro de 100 pontos – obras viárias, por exemplo, fechou o mês com 105,1 pontos –, no terreno positivo.

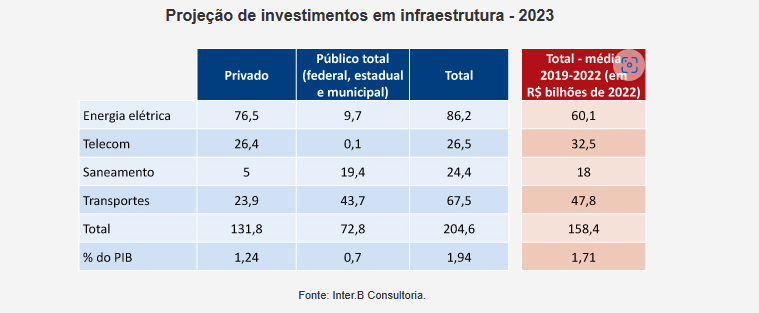

“O decreto do governo com alterações no marco do saneamento, revertidas posteriormente pelo Congresso, provocou um certo estresse, mas a perspectiva de investimento para este ano permanece positiva”, diz Ana. A Carta de Infraestrutura divulgada esta semana pela consultoria Inter.B projeta que, cumprindo-se o plano de ampliação dos investimentos federais conforme programado pelo Departamento Nacional de Infraestrutura de Transportes (DNIT), os investimentos em infraestrutura poderão chegar a 1,94% do PIB, ligeiramente acima do observado em 2022, com 1,86% do PIB.

Na Carta, a Inter.B alerta, entretanto, que a janela fiscal aberta com a PEC da Transição que possibilitou esse aumento é efêmera. Para se garantir a modernização da infraestrutura brasileira – o que demanda a ampliação do investimento público de 0,6% para 0,9% PIB, e o aporte privado de 1% para 2,8% do PIB, além de sua boa alocação –, a Inter.B defende a necessidade de se observarem oito pontos, reproduzidos a seguir:

1. Tornar o investimento em infraestrutura uma política de Estado e garantir sua melhor governança: o que implica estabelecer boas regras; e evitar que o poder discricionário de alocar recursos se concentre nas mãos de poucos, levando ao risco de má alocação e desperdício.

2. Ampliar de forma responsável (respeitando as restrições fiscais) e com racionalidade econômica os investimentos públicos, direcionando-os para projetos de maior retorno para a sociedade.

3. Planejamento de governo com maior cuidado e rigor nos critérios de escolha de investimentos, incluindo uma análise ex-ante do custo-benefício dos projetos e sua taxa social de retorno.

4. Garantir maior segurança jurídica para os investimentos privados, com maior clareza, transparência, estabilidade e obediência às regras e sua aplicação.

5. Aprimorar a regulação do setor, reforçando o papel das agências reguladoras, sua autonomia técnica e administrativa, protegendo-as da interferência política.

6. Ampliar a participação dos mercados de capitais no financiamento de projetos de infraestrutura.

7. Fortalecer o papel do BNDES como estruturador de projetos de infraestrutura., defendendo que o Banco deve ser pioneiro de estruturas financeiras inovadoras a exemplo do Project Finance, de modo a dar materialidade a uma carteira ampliada de concessões, autorizações, e de privatização de ativos das diferentes instâncias de governo.

8. Aprimorar o Programa de Parcerias de Investimentos (PPI), indicando a função de interlocução, coordenação e informação sobre os projetos de infraestrutura do programa, mas a necessidade de assegurar que os projetos que venham a ser incluídos para serem licitados sejam exequíveis.

Fonte: Portal IBRE/FGV

Leia mais

Mercado imobiliário desacelera e lançamentos têm queda de 44% no 1TRI